Mieux comprendre les Gammes H

La Rémunération

Les Risques

Le Fonctionnement

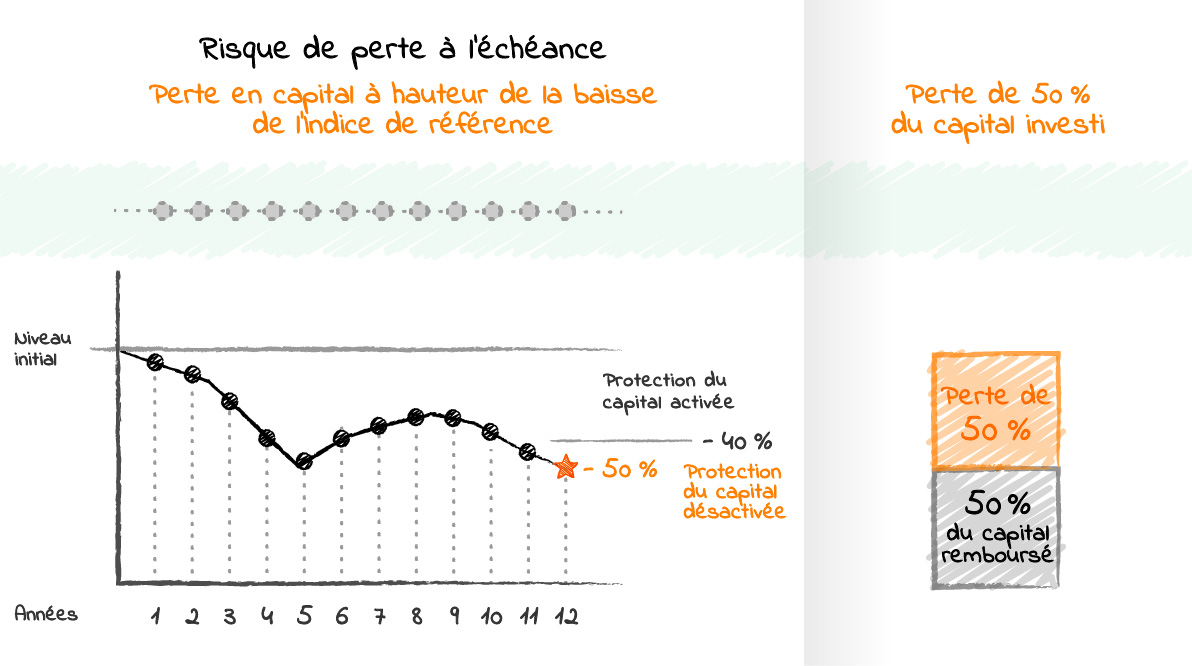

Risque de perte à l'échéance

Fonctionnement de la barrière de protection à l'échéance

Le principe des Gammes H est d’offrir une meilleure rémunération en échange de la possibilité d’une perte significative si le seuil de protection du capital est franchi à l'échéance.

Autrement dit : en contrepartie de la perspective d’une rémunération attractive en cas de remboursement gagnant, la protection conditionnelle est tout simplement annulée si sa barrière est franchie à l’échéance.

Exemple : si l’Indice de référence enregistre un niveau de 1.000 points à la date de constatation initiale et si la barrière de protection est fixée à 40 % de baisse, alors le capital sera remboursé à l'échéance si l’Indice de référence est au moins égal à 600 points.

Le souscripteur supporte ainsi un risque de franchissement de la barrière de protection, mais uniquement à l’échéance (le franchissement de la barrière de protection en cours de vie n'ayant absolument aucune conséquence sur le niveau de remboursement final).

La réalisation du risque se traduit par une perte équivalente à la baisse de l’Indice de référence par rapport à son niveau initial. Les frais liés au cadre d’investissement restent toutefois et en tout état de cause à la charge du souscripteur.

Pour subir une perte à l’échéance, il faut que les deux conditions suivantes soient réunies :

- il n’y a pas eu de remboursement anticipé automatique ;

- arrivé à l’échéance, l’Indice de référence a baissé de façon significative pour franchir à la baisse la barrière de protection. La protection conditionnelle ne joue donc plus son rôle et la perte est égale à l’intégralité de la baisse de l’Indice de référence. Les frais liés au cadre d’investissement restent toutefois et en tout état de cause à la charge du souscripteur.

Illustration

Avec une barrière de protection jusqu'à 40 % de baisse, si l’Indice de référence a perdu, à l’échéance des 12 ans, 50 % de sa valeur par rapport à son niveau initial, alors qu’il n’y a pas eu de remboursement anticipé, la perte sera de 50 %, comme si le souscripteur avait investi directement sur l’Indice de référence. Les frais liés au cadre d’investissement restent toutefois et en tout état de cause à la charge du souscripteur, par exemple 7,20 % (0,60 % x 12 ans).

Cliquez sur l'image pour l'agrandir

Cliquez sur l'image pour l'agrandir

Une barrière de protection à l'échéance en cas de baisse de l’Indice de référence de 40 % ne signifie pas que le risque de perte en capital est limité à 40 % du montant du capital investi.

La barrière de protection à l'échéance n’est donc qu’une zone d’évolution de l’Indice de référence au sein de laquelle le capital est préservé (hors frais liés au cadre d’investissement).

Lettre d'information

Inscrivez-vous à la newsletter !

- Recevez chaque mois nos prochaines offres

- Suivez l'évolution des Gammes H

une question,

besoin d’un rendez-vous ?

01 53 45 98 00

L'équipe Hedios se tient à votre disposition du lundi au vendredi de 7h à 19h